低軌衛星正在顛覆整個衛星通訊服務產業的遊戲規則。巨大的用戶規模改寫了衛星接收設備原本屬於利基應用的產業格局,同時也讓服務供應商開始尋求能以低成本量產相關設備的硬體製造商,為台灣資通訊產業帶來新的發展契機。

隨著地球軌道上低軌衛星的數量持續增加,低軌衛星通訊服務的涵蓋範圍快速擴大,用戶數量也隨之暴增。以龍頭業者Starlink為例,該公司在2022年12月宣布,其全球用戶數跨越100萬里程碑,隨後僅花了9個月時間,用戶數便突破200萬。就在2024年7月初,Starlink的用戶數已正式突破300萬。

經常被拿來與Starlink比較的Eutelsat OneWeb,則是一家同時擁有高中低軌衛星的綜合型衛星服務公司,且由於其鎖定的客群是B2B與物聯網應用,因此該公司並未如Starlink般公布自家的用戶數量。但從該公司揭露的最新一季營收數字來看,不管是政府服務、行動服務或固定服務,營收均比去年成長3成以上;行動服務的成長幅度甚至高達45.6%,顯示其衛星行動通訊業務的成長十分強勁。

看好低軌衛星服務市場前景,網路大廠亞馬遜(Amazon)也於日前推出Kuiper計畫,正式加入戰局。Kuiper計畫將透過3232顆低軌衛星對消費者提供寬頻衛星網路接取服務,並且會在一定程度上與亞馬遜現有的影音串流服務整合。根據聯邦通訊傳播委員會(FCC)發給亞馬遜的許可執照,亞馬遜必須在2026年七月前將至少一半以上的衛星送上軌道,而亞馬遜則計畫在2025年開始提供商業服務。

設備/資費雙降價 市場競爭白熱化

在用戶數量快速增加的情況下,衛星接收設備的價格正迅速滑落。以Starlink為例,該公司業務銷售副總裁Jonathan Hofeller曾指出,其提供給用戶的用戶終端設備(User Terminal, UT)原本的成本是每台1500美元左右。為吸引用戶,Starlink對每台UT提供高達1000美元的補貼,將用戶的UT設備負擔降低到500美元。

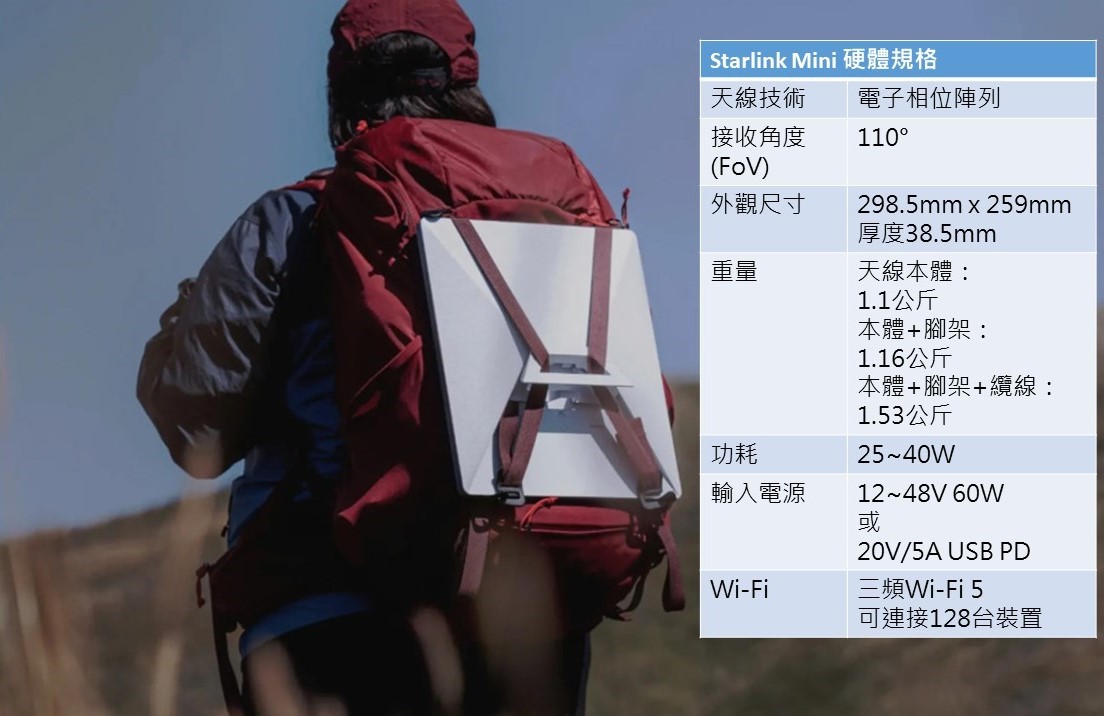

不過,目前Starlink已經停止對UT補貼。新訂戶需要自費向Starlink採購價格599美元的UT設備--Starlink Mini(圖1),才能使用該公司提供的服務。換言之,在短短幾年內,Starlink的UT價格已經降低了60%,甚至比目前市面上的旗艦級智慧型手機還要便宜。

圖1 Starlink Mini接收器與其主要硬體規格

圖1 Starlink Mini接收器與其主要硬體規格

由於台廠在Starlink供應鏈中向來扮演關鍵角色,例如天線由台揚供應、通訊模組來自昇達科、PCB由華通、台光電供應、組裝則是啟碁。因此,最新推出的Starlink Mini若無意外,也將是出自台廠手筆。

攸泰加值服務美洲事業部資深副總經理廖珊如(圖2)指出,衛星服務的使用者正快速增加,與之配套的硬體設備生產能力必須跟上。如果量產能力能顯著提升,自然就會反應在產品的成本與價格上。

圖2 攸泰加值服務美洲事業部資深副總經理廖珊如認為,衛星設備與資費降價,將為台廠帶來更大的發展機會

圖2 攸泰加值服務美洲事業部資深副總經理廖珊如認為,衛星設備與資費降價,將為台廠帶來更大的發展機會

事實上,過去衛星接收設備的價格高昂,有很大一部分的原因,就來自於量產製造的能力不足。因此,目前國外的衛星服務業者都在尋找適合的代工製造夥伴,希望能把經濟規模做起來。攸泰也會積極爭取這些合作機會,例如日前攸泰就與美國衛星通訊服務商銥衛星(Iridium)達成合作,在美國提供B2B衛星直連訂閱方案,以滿足美國企業對衛星通訊服務的需求。

該方案可透過Iridium的衛星連線,將數據直接傳輸到用戶的行動裝置,即便在沒有地面訊號覆蓋的偏遠區域,也能提供對外連線,確保像是緊急通信等應用的需求。攸泰同時也推出地面站即時服務(Ground Station as a Service, GSaaS),提供客戶一個可同時管理衛星與資料的單一Edge平台。該平台可處理通訊、訊息傳遞、上行連結、下行連結、以及直接連線衛星與雲端資料中心,減少資料傳輸節點,降低延遲與成本。

除了UT設備降價外,衛星通訊服務業者為爭奪市場,也正在醞釀一場資費大戰,希望藉由降低資費,吸引更多用戶採用衛星通訊服務。廖珊如表示,近日他在國外參加衛星通訊相關商展時,已經觀察到衛星網路營運商降價搶市的現象,甚至有衛星業者祭出直逼手機費率的超優惠方案。

隨著資費價格降低,攸泰預期使用者會有很多新的需求產生。舉例來說,在衛星通訊的主戰場--海事船舶應用方面,現在安裝在船上的衛星通訊設備,幾乎都是緊急求救、回報船舶位置等輕量型的資料通訊應用,船員基本上不太會透過船上的衛星系統跟岸上的家人聯絡。但如果衛星通訊的資費便宜到跟手機相差無幾的水準,語音或視訊應用的普及機會就來了。

這只是一個比較生活化的應用案例,其他可能的新應用還有很多,尤其是結合AI技術的航行路線最佳化、船上設備的預防性維護、油耗管理、自動駕駛船舶等,是攸泰最為看好的海事船舶新應用。

虎門科技工程系統事業群總經理廖偉志(圖3)也相當看好衛星通訊,甚至整個太空產業能為台灣供應鏈帶來的商機。廖偉志指出,該公司大約在7、8年前投入衛星相關應用,對虎門的營收貢獻則是在最近2~3年開始發酵。同時,看好台灣廠商在地面設備與UT市場的發展潛力,虎門也投資了一家聚焦於陣列天線技術研發的新創公司創威訊,主攻低成本陣列天線與UT設備市場。

圖3 虎門科技工程系統事業群總經理廖偉志指出,多物理模擬是協助台廠進軍太空展業的必要工具

圖3 虎門科技工程系統事業群總經理廖偉志指出,多物理模擬是協助台廠進軍太空展業的必要工具

虎門相信,只要能把接收設備的成本降下來,搭配平易近人的資費方案,衛星通訊很快就能打進新的應用領域。例如在海事船舶領域,貨櫃輪跟遠洋漁船這類大型船舶,基本上都已經有衛星接收設備,但在近海活動的小型漁船、私人遊艇則不盡然。只要能把設備成本壓低,這些單價相對低的船舶,就有機會搭載衛星通訊設備。

熱愛登山、露營等郊野活動的族群,也是低成本UT的潛在客群。由於郊野活動有一定的風險,若團隊裡配有一台低成本且小型化的衛星通訊設備,就能在意外發生時幫助團隊在第一時間向外求援。這也是創威訊鎖定的目標應用市場之一。

多物理模擬助攻陣列天線研發

要實現低成本陣列天線設計,最直觀的方法就是減少陣列單元的數量。但如此一來,往往得犧牲天線的性能表現,例如指向能力跟增益效果。因此,設計團隊會需要電磁模擬工具的輔助,才能在短時間內找到可行的設計方案。

但陣列天線的設計挑戰除了出現在高頻電磁場外,散熱與附帶的結構設計也很關鍵。如果陣列天線中的溫度分布不均勻,不同陣列單元的表現將出現極大落差,讓陣列天線的性能表現大打折扣,因此,想要投入陣列天線研發的廠商,通常都會一次導入高頻電磁廠、熱分析與結構分析等多物理模擬工具,而不只是導入高頻電磁模擬工具。

此外,多物理模擬技術的成熟,也讓陣列天線的開發者得以壓低原型建構的成本,有助於改善產品的成本結構。陣列天線是相當昂貴的電子組件,即便是Starlink Mini這種可攜式的小型陣列天線,根據外國使用者第一時間分享的拆解照片判斷,也是由接近150個陣列單元所構成;如果是搭載在車輛、船舶上等載具上的陣列天線,其規模則普遍在1000個單元以上。如果開發者不先透過模擬工具,在虛擬環境中測試其性能,每次都要建構原型並進行實測,其研發成本將成為供應商進入市場的一大障礙。

台廠集結進軍衛星通訊市場 下一階段上太空

由於衛星發射成本急速降低,目前衛星通訊產業正處於量變帶來質變的關鍵時期。衛星服務供應商為了在即將爆發的市場上搶到市占優勢,紛紛與台廠合作。根據國家太空中心的統計數據,2022年台灣太空產業的產值已達到新台幣2158億元,比前一年成長20%。其中,地面接收設備便占了98.7%。若此趨勢繼續發展,到2025年時,台灣生產的地面設備產值,就有機會挑戰3000億元新台幣門檻。

急速成長的市場,使得台灣網通設備與工業電腦廠商紛紛加入戰局,射頻模組(RF)、微波元件、PCB等關鍵零組件業者,也跟著雨露均霑。除了前面提到的昇達科、華通、台光電與啟碁等SpaceX/Starlink的供應鏈成員外,鐳洋、金像電、台燿、明泰四家廠商結盟,也已經完成低軌衛星接收站設備的研發工作,成為低軌衛星接收設備市場的玩家。

廖偉志就打趣的說,因為生成式AI爆紅,所以市場有點忽略了低軌衛星的發展潛力。但台灣的低軌衛星產業有很大的成長空間。而且,許多虎門接觸到的客戶,都不滿足於只提供地面設備給國外客戶,還有把自家產品送上太空的雄心壯志。

事實上,除了地面接收設備市場大爆發之外,國外衛星服務大廠也正在展開衛星軍備競賽,競相發射更多衛星到地球軌道上,以便擴大服務區域。許多產業研究均預估,到2030年前,人類還會再發射超過1萬顆衛星到軌道上。

當市場需求量如此龐大,美中對抗的態勢又讓歐美衛星公司無法將生產外包給中國業者,能協助他們達成目標的夥伴,也就只剩下台廠了。只要台廠穩紮穩打,逐步攻克技術瓶頸,台灣的太空產業,將有很長一段時間的榮景可期。