市調機構樂觀預期,由於晶片設計、傳輸技術持續成熟,行動電視風潮將吹向全球各地,尤以亞洲為最。不過由於營運模式與收費機制未定,成為限制市場的潛在挑戰。另外,包括台灣在內的諸多地區,由於在頻譜分配與執照發放議題難以獲得共識,市場發展時程可能會再往後拖延。

以電視手機為主要應用的行動電視(Mobile TV),由於在手機出貨量以及無線通訊頻寬持續上升的帶動之下,讓各分析機構大為看好,並認為在晶片、裝置製造商技術日益成熟的前提下,亞洲等高人口密度地區將是主力發展地區,並進而刺激全球市場在行動電視的活躍。

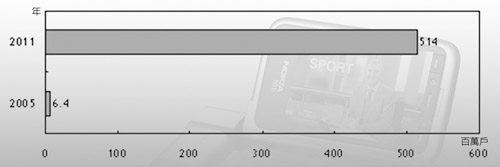

電視手機用戶破五億

根據市場研究機構ABI Research的報告指出,儘管直至2005年年底為止,全球使用電視手機的用戶數不到六百五十萬戶.但是在晶片價格下探與無線通訊系統成熟的推波助瀾之下,該機構預期,電視手機的收視戶到2011年將大幅成長至五億一千四百萬戶(圖1)。

|

資料來源:ABI Research、國家實驗研究院科技政策研究與資訊中心

圖1 2005年與2011年全球電視手機訂戶數預估 |

ABI Research預測,在主導行動電視晶片組價格的半導體廠商持續降價之後,電視手機的普及程度將更加熱烈。一般認為,電視手機晶片組的價格門檻為5美元,一旦突破此一關卡,高階與中階手機都有機會搭載電視手機晶片,並進而獲得整體生態系的認同,屆時,消費者就會將電視手機視為基本配備。

據悉,目前已有數家半導體業者聲稱初步突破10美元的電視手機晶片組價格門檻,而隨著價格持續下降,高階手機和智慧型手機等領域將可獲得更有力的動能,進而帶動電視手機的市場普及率。

另一家市場研究機構Infonetics Research也表示,如果行動電視服務供應商能夠解決內容與服務品質(QoS)的問題,從營收來看,全球電視手機服務在2009年的營收金額可達56億美元,較2005年的4,620萬美元成長近一百二十倍。

Infonetics Research透露,從2005~2009年,全球行動電視用戶將大幅增長,電視手機的銷售數量將從2005年的兩千八百萬支成長至2009年的三億三千六百萬支,成長相當驚人。值得一提的是,Infonetics Research分析,亞太地區將占全球行動電視用戶半數以上,成為行動電視服務收入的最大宗來源。

標準分歧分區爭雄

目前在北美由於頻譜採取開放競標政策,因此由高通(Qualcomm)領軍的MediaFLO陣營搶下最大市占率,並成功拉攏電信業者成為合作夥伴,如Verizon Wireless就是美國第一個提供MediaFLO的行動電話營運商。在Verizon Wireless的網路內,用戶可透過支援MediaFLO手機及網路享受行動電視服務。終端裝置搭配三星(Samsung)與樂金(LG),每月月租費則約為15美元。而AT&T也同樣選擇高通的MediaFLO作為行動電視標準推行。

|

| 圖2 高通大中華暨印度區資深業務開發總監胡美賢強調,MediaFLO從來就不是一種專屬的封閉系統,事實上,為了刺激整體市場發展,高通已經開放部分MediaFLO專利以供業界使用。 |

高通大中華暨印度區資深業務開發總監胡美賢(圖2)表示,為加速MediaFLO的推動,高通已允許CDMA與WCDMA手機製造廠商,在標準的條款與情況下,可以免費使用MediaFLO的必要專利,以刺激市場發展與更多業者的投入。胡美賢表示,從近期的業界動態來看,MediaFLO的接受程度已有攀升之勢。

據了解,高通已免費授權MediaFLO部分專利予行動電視晶片廠商Newport Media。胡美賢表示,藉由這項計畫,FLO論壇(FLO Forum)成員可望緊密合作,一同提供高品質的行動電視服務。

除了北美與英國等少數地區之外,歐洲、韓國等地則有不少業者選擇以DVB-H為行動電視標準。主因之一是該標準獲得手機製造龍頭廠商諾基亞(Nokia)及摩托羅拉(Motorola)的支持,並依此推出相關產品。

支持DVB-H的業者認為,DVB-H同時具有高畫質,低耗電的特性,並可在使用者通話時,同步傳輸電視節目,傳輸電視頻道達五十個,都是廣獲青睞的原因。

不過,由於各地標準未定,技術上亦各有優劣(表1),因此行動電視標準未來走向何方,依舊是一片混沌。

| ◎表1 行動電視標準比較 製表者:侯俊宇 |

| |

DVB-H |

T-DMB |

S-DMB |

MBMS |

MediaFLO |

| 傳輸速率 |

<11Mbit/s |

<1Mbit/s |

<2.3Mbit/s |

<0.38Mbit/s |

<112Mbit/s |

| 頻道數 |

60 |

3~5 |

9~27 |

3 |

50~70 |

| 覆蓋範圍(公里) |

17~67 |

40~60 |

3~700 |

2~3 |

2~10 |

| 使用頻段 |

470M~862MHz

1,452M~1,492MHz

|

1,452M~1,492MHz |

470M~862MHz |

174~230MHz

470M~862MHz |

716M~722MHz

698M~746MHz

|

| 終端裝置 |

諾基亞

三星

樂金

Sagem

宏達電

集嘉

|

三星

樂金

集嘉

|

三星

摩托羅拉

|

UMTS手機 |

三星

樂金

摩托羅拉

|

亞太市場吹響號角

儘管在2007年,歐洲與北美的行動電視試行計畫如火如荼的進行,不過若以網路建置與收視習慣來看,市調機構Berg Insight認為,亞太區目前是全球行動電視發展最成熟的地區,行動電視用戶達三千八百萬戶,占全球行動電視用戶近八成。

而由日韓領軍的亞太地區,由於當地行動通訊網路建置較為成熟,加上終端裝置業者的大力抬轎,目前有多款行動電視手機在當地銷售,並獲得內容提供者與電信業者的奧援,因此在兩地獲得不少用戶。其中更因韓國部分節目內容屬於免付費性質,用戶僅須購買電視手機即可免費收看行動電視內容,更間接刺激當地市場的發燒。

Berg Insight表示,儘管德、法、義等國都已經或即將推出商業化行動電視服務,並預期在2008年會出現大幅成長,不過由於行動電視網路基礎設施建置成本高昂,因此要讓歐洲全區大規模推出行動電視,將是一大瓶頸。

此外,歐洲為主的地區,近期正面臨技術標準的統合難題,尤其不少業者支持的行動電視標準DVB-H在另一項標準陣營MediaFLO介入之下,原先預期以DVB-H一統歐洲的計畫破功,為當地市場的發展憑添不少變數。

國內發展聲聲慢

面臨行動電視發展瓶頸的地區並非在歐洲,國內由於受限執照發放與試播計畫延期,正式商業化的時程也往後拖延,何時才能看到成熟的商用行動電視生態系統還在未定之天。

試播團隊動作頻頻

由於將行動電視視為2007年重要施政方向,國家通訊傳播委員會(NCC)在2006年10月時發出五張試播執照,選出北區中視、公視、台視三家;南區中華聯網、動視科技兩家業者進行手持電視試播作業(表2)。當時預計試播期一年,並決定透過試播結果決定正式發照對象。

| ◎表2 國內行動電視試播團隊 製表者:侯俊宇 |

| |

頻道 |

團隊成員 |

採用技術 |

終端裝置 |

| 北區 |

602M~608MHz |

公視、中華電信、遠傳電信、台灣大哥大、訊連科技、華視 |

DVB-H |

三星、集嘉 |

| 596M~602MHz |

中視、諾基亞、訊連科技、中華電信、遠傳電信、台灣大哥大、威寶電信、大愛電視、東森、中天、時報資訊 |

DVB-H |

諾基亞 |

| 704M~710MHz |

高通、中嘉網路、台視、亞太行動、威寶電信 |

MediaFLO |

集嘉 |

| 南區 |

602M~608MHz |

中華聯網、民視、東森、遠傳電信、圓剛科技、訊連科技、Innoxius |

DVB-H |

諾基亞、集嘉 |

| 596M~602MHz |

動視、諾基亞、東森、威寶電信、訊連科技、遠傳電信 |

DVB-H |

諾基亞 |

因為同樣看好行動電視商機,五家無線電視台幾乎全部投入試播行列,中華電信、台灣大哥大、遠傳、亞太及威寶電信等電信營運商也無役不與,一同加入爭搶行動電視大餅的行列。

在2007年3月時,高通就宣布與中嘉網路(CNS)、台視(TTV)共同簽署合約,在台灣進行高通之MediaFLO技術試播。這項自2007年3月開始的技術性試播,包含四個中嘉網路,以及至多三個台視的即時性節目,以確認MediaFLO技術之效能,以及國內相關市場之商機。2007年10月時更獲得宏達電(HTC)的站台,宏達電執行長兼總經理周永明表示,除了數據通訊之外,影音服務在手機上的發展也在該公司的研發方向之列。

|

| 圖3 台視副總經理丘岳(右二)表示,國內各團隊在行動電視技術上的差異並不大,因此未來決勝關鍵點為內容。 |

台視副總經理丘岳(圖3)透露,隨著行動電視起飛,電視台將同時加強設備端與內容端,以迎接行動電視時代的來臨。該公司已積極加強行動電視內容的製播作業,以提供適合在手機螢幕上收視的節目。丘岳認為,不論網路建置成熟程度與收視品質表現如何,內容至上的原則仍不會改變。

而同為南區試播團隊的中華聯網則於5月時進入試播,並宣布已進行超過一千五百人之試播營運。

中華聯網副總經理巫芳福表示,在手機的高普及率帶動之下,消費者追求「走到哪裡、看到哪裡」的感官享受將成為行動電視起飛的最佳動能來源,一舉滿足新聞、戲劇、娛樂、購物、交通等多元化服務。中華聯網由於隸屬中華聯合電訊集團,該集團旗下又含括數位內容、電子商務、保全監控與遠距醫療等新興應用,因此巫芳福認為,未來在技術進一步整合後,將可為用戶打造更全面的數位生活。

至於同樣在行動電視業界著墨頗深的公視團隊,則於2007年12月初時進行試播,試播內容包括允許基隆以南、苗栗以北的民眾,可透過具有DVB-H功能的手機,即時收看公視節目和體育、新聞等六個頻道。

公視總經理胡元輝指出,行動電視將在2007年底前完成試播測試,並將於2~3年內達到經濟規模,甚至超越3G手機服務。

基於DVB-H可同時進行影音與GSM服務的特性,行動電信業者表示,結合數位電視與行動通訊兩者的技術,消費者可透過手機隨時觀賞電視節目並互動回傳,如簡訊投票就是一大應用。

NCC發照時程未定

然而,儘管各團隊紛紛摩拳擦掌,積極卡位搶占先機,不過NCC對於發照形式與數量態度曖昧,讓不少業者急得跳腳,據悉,NCC原先規畫試播期限為一年,不過由於各團隊準備時間不一,原先在2007年以前結束的試播確定延期,中視團隊將延長試播時間至2008年6月,正式發照時間最快也會在2008年6月以後,讓已經投入不少資金的業者們紛紛大喊吃不消。

除去決定行動電視執照發放關鍵要角--NCC委員任期--的尷尬議題不談,行動電視在台灣要規畫為全區、分區、各幾張的問題始終沒有獲得共識,雖然NCC傾向全區發放,但在正式底定之前,是否還有變數仍未可知。

對於上述疑問,NCC委員表示,NCC將盡力在任期結束前發放行動電視營運正式執照,不過卻也同樣無法針對時程規畫透露更多細節。

在主管機關模糊不清的時程安排之下,相關業者表示,目前也僅能靜觀其變,靜候下一步的發展。

在這樣的情況下,各家業者為了搶占營運執照,卯足全力拉攏協力夥伴,儘管炒熱相關市場熱度,但因主管機關進度未明,未來發展仍未可知。

商業模式未明朗

不過,不論執照、標準或是終端裝置的發展演進如何,若是無法找到最佳的商業營運模式,行動電視的春天也不能算是真正來臨。

Infonetics Research認為,電視手機要成功,有幾項因素須要克服,其中,低耗電量手機、易取得性、多媒體手機與價格都不能忽略,不過最重要的一點是還在獨特的頻道、服務與內容上。

近期全球各地對行動電視的付費方式難以決定的主因就在於,若是電信業者能夠從內容延伸出的附加服務上獲得足夠營收,「付費收看」並不是唯一的選擇。事實上,目前韓國免費收視的模式就吸引了不少用戶加入,不過仍不能稱之為成熟的商業模式。

一般來說,電視手機的收費模式可能分為按月、按節目內容或是免費等方式,並依此區分出更多彈性付費模式,義大利電信業者3 Italia雖已陸續進行商業化服務,不過該公司商業營運部門總監Marco Maestri說,完整的商業模式應該包含晶片業者在行動電視標準上的整體解決方案、行動電視內容業者的奧援、手機製造商、手機內建韌體與應用程式等全方位的支持,才能稱之為成熟,缺一不可。

根據2006年在歐洲進行的行動電視收費意願調查顯示,行動電視在英國、芬蘭、西班牙、法國等地都擁有不低的收視意願,價格接受度約在每月10歐元(約新台幣400元)以下。至於2007年稍早由高通進行的調查則顯示,若相關費率能在新台幣325元以內,並提供二十個頻道,消費者有意願在未來3個月內訂閱相關服務。

此外,行動電視規格紛雜,雖已有晶片業者推出支援多標準的產品,然而內容服務與電信營運商之收費模式迥異,在標準百家爭鳴的情況下,是否能達到經濟規模,也是一大難題。

儘管如此,有志加入行動電視這塊大餅的業者仍不在少數,尤在互動影音服務抬頭下,更認為行動電視的未來依舊樂觀。