在介面開放的Open RAN規格下,射頻元件廠商不再依賴電信設備廠,可直接供貨給營運商或系統整合業者而商機大開。RAN端則因開放架構之CU、DU軟體多執行在x86伺服器上,Intel平台也隨著其FlexRAN架構而成為主流。

自2020年起,全球多家指標性的營運商積極測試開放式無線接取網路(Open Radio Access Network, Open RAN)解決方案,愈來愈多營運商宣示將以Open RAN投入電信網路建置。

Open RAN旨在將過去的傳統電信架構解構為不同組件,以多元化的供應鏈減輕供應風險。在Open RAN電信架構中,主要可區分為中央單元(Central Unit, CU)與分布單元(Distributed Unit, DU)的通用硬體、無線電單元(Radio Unit, RU)的射頻硬體、軟體供應商。除了上述角色外,Open RAN也有賴系統整合業者協助調合來自各家不同的產品,使整體系統效能得以提升。

此外,雲端運算與資安也是近期Open RAN產業發展的重要議題。由於Open RAN技術的前提是虛擬無線接取網路(vRAN),以電信級軟體搭配通用硬體取代過往的通訊專用設備,意謂著可以將CU、DU,甚至核網的運算工作交給雲端環境處理,減輕線下運算的設備成本負擔。但虛擬化的架構更容易受到網路攻擊,使得資安議題成為Open RAN建置必須考慮的問題之一。

部分傳統電信廠商樂觀看待Open RAN

Open RAN技術的發展將使傳統電信廠商直接受到衝擊,包含華為、愛立信、諾基亞三大廠商,以及過去相對較為弱勢的三星、NEC等業者,紛紛對Open RAN技術表達不同立場。

對Open RAN技術較為樂觀與積極的陣營以過去市占率較小的業者為主,包含諾基亞、三星、NEC等業者,希望透過Open RAN技術改變產業生態,進而在市場上獲得更大的占比。這些陣營的業者在過去已經具備整套端到端的傳輸解決方案,可以透過插拔的方式在現有的解決方案加入其他業者的產品,達成開放生態的目標,相當適合擔任系統整合商。

.三星

雖將Open RAN列為其發展的重要方向之一,但是其推出的產品仍以vRAN為主流,現階段將其vRAN、虛擬化核心網路(Virtualization Core, vCore)、多接取邊緣運算(MEC)部署至微軟Azure雲端平台上,近期獲得Vodafone的Open RAN訂單,鞏固在歐洲的開放架構地位。

.NEC

過去其電信設備業務僅於日本境內使用,近期則推出符合O-RAN規範產品,目標為輸出國際。現已與Altiostar合作為樂天提供網路設備,在其RU產品採用Mavenir軟體,已經有明確的開放介面應用實例,同樣入選Vodafone的Open RAN供應商,是首次接到日本以外的5G基地台訂單。

.諾基亞

諾基亞在Open RAN的態度同屬較為積極的一派,目前推出的產品雖以vRAN技術為主,但其承諾將在2021年年底前推出全套符合O-RAN規範的產品。只是諾基亞於2021年6月後也開始對開放介面架構提出疑慮,認為該技術於能源、資安、效能議題仍有諸多議題有待克服,不確定是否將會影響開放架構產品的推出時程。

Open RAN硬體發展趨勢

Open RAN中的硬體包含一般通用伺服器、射頻元件,透過vRAN技術得以作為電信級網路使用。

虛擬化的概念是以一般通用伺服器結合電信級軟體作為CU與DU,打破專用設備壟斷,也是達成Open RAN介面互通的大前提,使得通用伺服器的廠商得以加入電信設備市場的競爭,相關業者包含Dell、HP、Kontron、QCT、Supermicro等諸多廠商,幾乎所有的通用硬體都運行在x86處理器上。

目前的技術可以做到在通用硬體上外加專用邏輯晶片,諸如O-CU或O-DU的加速卡、O-DU上的CPRI介面卡等,使該通用硬體得以滿足CU或DU的特定需求。但目前仍無法以上述方式模擬特定硬體,諸如O-DU與O-RU一體化的5G小基站,將有賴國際組織將硬體架構進行拆解與歸類,完成相關產業標準規範。

在介面開放的Open RAN規格下,射頻元件廠商將不必再依賴傳統電信設備大廠,可以直接供應產品給電信營運商或系統整合業者,為射頻元件廠商帶來新的發展機會。

O-RU業者通常為LTE/5G基地台業者、傳統專網的RU廠商或是傳統電信大廠,全球相關重要業者包含台灣的台揚與中磊、美國的Blu Danube Systems、韓國的KMW與三星、日本的富士通與NEC、歐洲的Benetel與諾基亞、中國大陸的佰才邦科技與三維通信,供應商可能專注在不同的技術領域,諸如室外或室內收發、毫米波或Sub-6GHz技術、多頻段或單頻段等技術議題。

但觀察發現除了NEC、富士通、三星、諾基亞等規模較大的廠商之外,多數的射頻廠商可能無法顧及CU、DU或核網業務,因此較難以系統整合商的角度提供端到端完整解決方案,而是選擇將自己的產品提供給其他業者進行整合。

此外,由於3GPP在O-DU與O-RU之間的切分架構尚未達成共識而未能標準化,不同廠商仍有相容性的問題,O-RU元件離真正的白盒化可能仍需要一段時間。

軟體廠商勢力崛起

Open RAN的出現,使得電信級軟體廠商獲得注目,相關重要業者包含Altiostar、Parallel Wireless、Mavenir、JMA Wireless、VMware、Marvell、NEC、富士通、ASCOS、Radisys、STL等業者,這些業者通常都具備深厚的vRAN技術,其中又以美國軟體廠商居多,突顯美國軟體產業的實力,以及對Open RAN技術的需求。

多數的軟體業者因為不具備硬體生產能力,所以皆積極培育自己的供應生態體系,將其他供應商的產品與自己的產品相結合,進而提供完整的解決方案。軟體業者的本質較接近產品的嫁接與調合,也使其更適合發展系統整合業務,包含Altiostar、Mavenir、NEC、富士通、Radisys、STL等業者都有發展其系統整合業務。

在軟體開發環境部分,軟體業者為確保自己的軟體能順利在通用硬體上運行並且發揮最佳效能,會使用軟體設計參考開發平台,而包含Altiostar、Mavenir、Vmware、Parallel Wireless等在內的多數廠商皆選擇了Intel的FlexRAN的參考架構,使得Intel亦成為Open RAN軟體界的重要影響成員。

以軟體業者的幾家重要廠商為例,包含Altiostar、Parallel Wireless、Mavenir、NEC等重要廠商皆推出雲端服務,以雲端運算形式提供軟體業務,可以替客戶分擔部分的硬體購置成本,並同時提升網路性能。

.Mavenir

與亞馬遜AWS於2021年6月簽屬協議,包含Dish在內的部分工作將移至亞馬遜雲端,並表示正與微軟Azure、Google Could和 IBM Cloud洽談合作,預期可為電信商帶來更低延遲的網路,且有效控制成本。

.NEC

與Red Hat合作,NEC將透過Red Hat OpenShift雲端平台提供其Kubernetes 5G軟體解決方案,NEC認為將雲端服務整合進其解決方案將為電信業者提供更友善的解決方案,以增加他們的國際競爭力。

雖然不是所有軟體業者都選擇將該業務外包,但仍可繼續觀察其與雲端業者進一步的合作的可能性。

晶片廠與Open RAN市場競合關係

過往傳統設備大廠RAN端的處理器晶片以Broadcom、Marvell、Xilinx、海思等業者或自製為主,大多數的晶片設計都採用ARM或其他非x86架構為之。但Open RAN技術所使用的硬體大部分將轉為以x86處理器為主之設計,因開放架構之CU、DU軟體基本執行在x86伺服器上,Intel所推出之FlexRAN軟體開發參考架構也受到主流軟體業者的採用,因而Open RAN生態若發展成功,RAN端晶片市場初期將由Intel主導(圖1)。

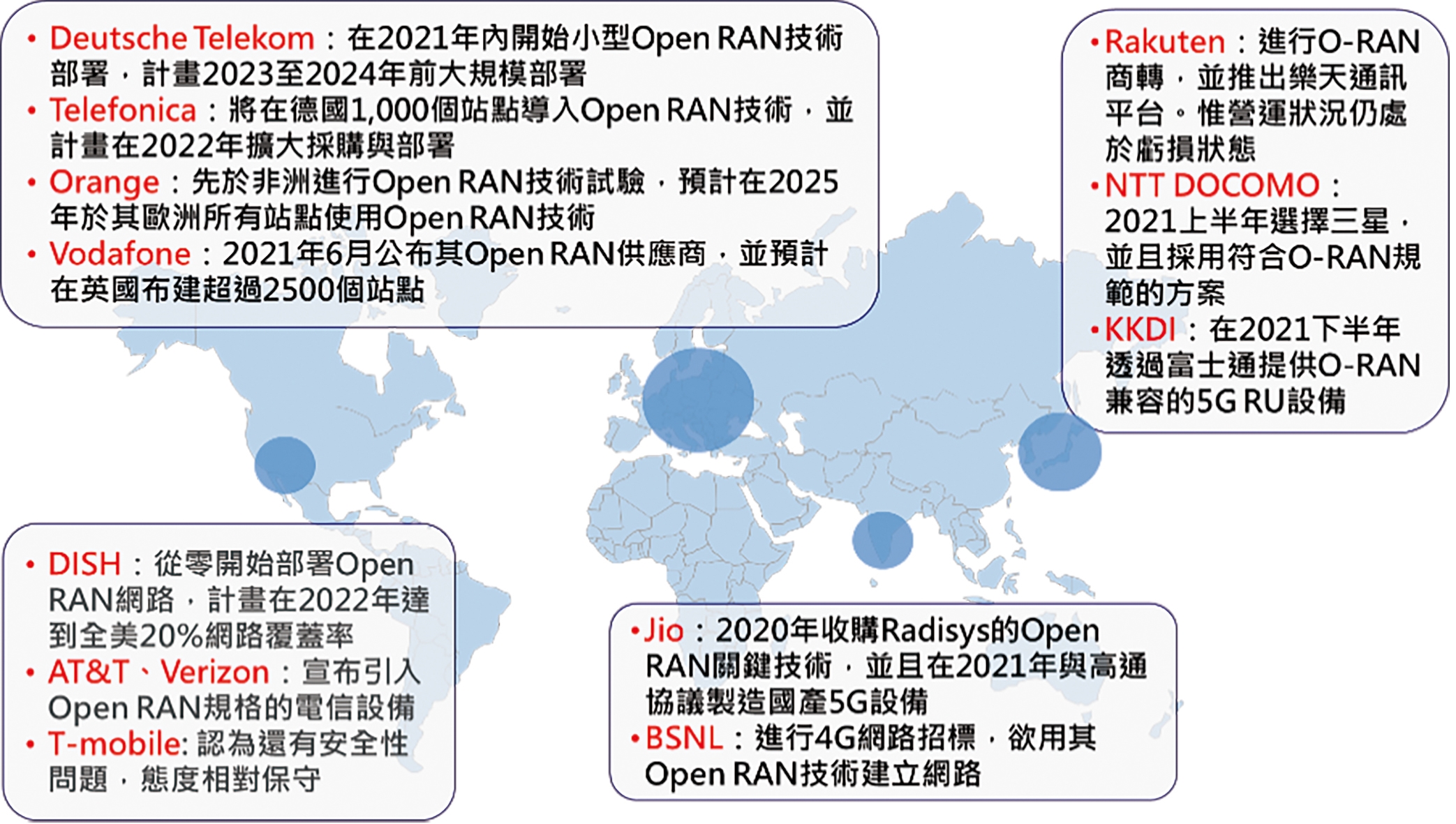

圖1 全球Open RAN相關部署與測試案例。

圖1 全球Open RAN相關部署與測試案例。

資料來源:資策會MIC(6/2021)

如Dish在初期建置Open RAN網路仍選擇使用x86處理器,主要為了迎合初期市場主流規格,但也曾考慮過AWS所開發基於ARM架構的Graviton處理器,並在一份x86與Graviton處理器取捨的官方聲明中提到,Graviton 2處理器性價比比當前x86高出40%,只是仍有許多問題尚待克服。

Dish案例顯示產業仍希望找到更具成本效益的替代方案,x86陣營除了Intel之外,另一可以生產x86處理器的業者是AMD,但在行動通訊市場難與Intel直接競爭。而對於主宰手機市場的ARM架構而言,相關晶片設計商似乎還需要努力克服困難以突破Intel所設下之障礙。

高通與Vodafone於2021年5月正式簽屬協議,將合作研發Open RAN之DU、RU晶片,在英國紐伯里建立Open RAN實驗室,預計將於2022上半年提供樣本,用以精進Open RAN的整個生態體系。高通表示這個晶片將重疊並補充Intel的FlexRAN參考架構,Intel的FlexRAN架構主要運行於L2,高通的晶片則預計擔任L1的加速器。高通也表示將持續與Marvell、Xilinx、Nvidia 等其他晶片業者合作,在L1與L2之間的介面標準化作業完成,以加速該晶片的導入時程。

即使以高通在行動通訊產業之能量,在Open RAN市場仍須與Intel平台進行某種合作,而非直接與之競爭,可顯示目前Intel在Open RAN市場之地位,且此趨勢短期亦難以突破。

(本文作者為資策會MIC產業分析師)