儘管起步較晚,中國大陸依舊是全球車廠關注的重要區域之一。然由於當地政府在法規、政策上的著墨與歐美不盡相同;消費習慣與駕駛文化更是大異其趣,讓中國汽車電子市場呈現微妙的發展態勢。

簡單來說,汽車電子是結合汽車製造、電子、機械、光電、通訊等技術的產品。隨著人們對於汽車所能提供的節能環保、安全可靠、便利舒適及資訊娛樂需求的提高,汽車製造商不斷地在汽車的功能上加入電子控制及資訊技術,發展了各式各樣的汽車電子產品,提升更多汽車在機械操控下所無法滿足的功能及更豐富的娛樂及享受。

由於汽車電子技術、系統整合能力的提高,全球汽車電子市場發展方興未艾。如中國大陸汽車電子市場雖然起步較晚,相關電子應用比重較低,但超過五千萬輛的汽車擁有量,加上每年近九百萬輛的外銷汽車市場,在在成為汽車電子廠商積極搶進的市場。

中國大陸汽車電子應用趨勢雖與全球汽車電子發展方向息息相關,但由於中國大陸在政策環境、消費者所得及偏好、市場經營環境的差異性、2008年北京奧運及2010年上海世界博覽會等因素影響下,使得其汽車電子市場的應用呈現出不盡相同的發展階段及應用面貌。

舉例來說,傳統汽車音響仍有替換升級商機、衛星導航後裝市場發展蓬勃、注重舒適享受的小型電控裝置以及起步中的汽車電子綠色商機等,皆難以相提並論。

傳統汽車音響重視替換升級衛星導航為市場新星

受到國民所得提高,進而誘發中國車主對娛樂享受的需求,汽車音響及衛星導航產品成為中國大陸汽車電子之車載資訊系統市場中成長最快的項目。然而由於汽車音響普及度已高,因此該領域多著重在產品升級議題;而衛星導航則著重在新使用者,此外,整合音響、導航、車用電視的多媒體車載系統亦受到全球整合性技術的驅動開始進入市場。

娛樂需求帶動音響市場升溫

在中國大陸,目前汽車搭載含卡帶式、車載CD及車載DVD等類型音響之普及率幾近100%,在2007年尤以車載CD比重最高,約有六成之譜,車載DVD約占20%,傳統的卡帶式車載音響則近20%。

不論在前裝或後裝市場,汽車音響的規格均不斷提升。過去前裝市場中的汽車,一般只預裝卡帶式音響,CD或DVD的車載設備基本上為選配。受到音樂載具的改變、車載CD音響價格下跌的影響,前裝車載CD音響已快速地取代卡帶式汽車音響,而且多碟片CD音響的比例也隨之增加。

而後裝市場中,過去約僅有10%車主升級汽車音響,但由於中國大陸私人汽車擁有量增加、所得提升,使得舊車加購MP3音源轉換器、或是直接進行汽車音響升級的情況,也明顯成長。

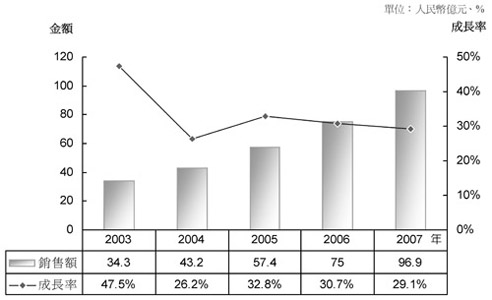

而同時具備CD與MP3的車載音響,因技術成熟、增加MP3功能對增加汽車成本影響小,也為了滿足消費者對大容量音樂載具的需求,逐漸升溫。市場規模如圖1。

|

資料來源:CCID,資策會MIC整理(05/2008)

圖1 2003~2007年中國大陸汽車音響市場規模 |

展望未來,隨著消費者對汽車所能提供的娛樂、享受要求的提高,車載娛樂產品吸引愈來愈多人的關注,成為汽車廠商提升汽車價值的競爭產品。由於汽車音響市場進入門檻低,也是中國大陸後裝市場業者主要角逐的領域之一,市場競爭激烈。 未來中國大陸車載音響的商機將著重在產品規格的升級,具有MP3功能的車載娛樂產品短期內將在中國大陸車載娛樂市場普及。隨著整合性解決方案技術的提升,目前已有國際晶片廠商開發出整合廣播、CD、DVD、MP3、電視,甚至結合導航功能的汽車娛樂影音系統。不過此類整合性的娛樂系統,由於車廠考量汽車成本與中國大陸車用電視標準未定的問題,故預期將在後裝市場先發展,前裝或選配市場需求成長較緩。

汽車衛星導航市場發展時機成熟

2007年中國大陸車用導航產品市場規模達人民幣70億元,年成長率達67%,高度的成長潛力不但吸引歐美日國際廠商的投入,中國大陸廠商包括長虹、新科、TCL、海爾、康佳等家電企業亦跨足其中。不過,由於中國大陸政府基於國家安全考量,對於電子地圖有所管制,且前裝導航產品價格拉高汽車售價,因此在價格敏感度較高的中國大陸汽車市場,私人轎車前裝導航產品的情況尚不普及,僅日系汽車前裝搭載的比例較高。

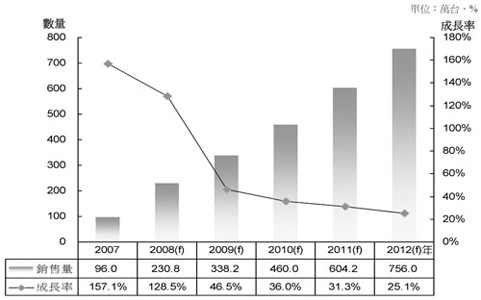

在上述情況下,具消費性產品性質的可攜式導航裝置(PND),因價格低廉,產品新潮,吸引追求流行、嘗鮮的消費者,使得後裝導航市場成為近年市場成長的主力。 目前中國大陸汽車導航系統的普及率約2%左右,隨著中國大陸汽車擁有量成長、人民所得提高,極具未來市場發展潛力。尤其在可攜式導航系統的市場需求,因消費者對價格及便利性考量,預期較前裝導航市場的成長更為樂觀(圖2)。

|

資料來源:CCID,資策會MIC整理(05/2008)

圖2 2007~2012年中國大陸可攜式導航市場規模 |

根據調查,2007年中國大陸可攜式導航市場銷售量為九十六萬台,2008年預估可達兩百三十萬台、2012年可突破七百萬台。不過由於後裝市場進入門檻低,品牌眾多、良莠不齊,新進廠商須具差異化,否則會面臨價格競爭困境。

此外,隨著2008年奧運及2010年上海世博會強制計程車、公共汽車加裝衛星導航及監控系統,預計未來市場需求將再增加超過一百萬台。且未來中國大陸為發展智慧型交通(ITS)、車輛安全管理,公共運輸車輛、物流車隊等對車用衛星導航產品需求同樣只增不減。

追求舒適度車身電子進展迅速

在汽車電子的車身系統中,2007年中國大陸車身電子市場規模達人民幣286億元,年成長率達33%。主要產品包括儀表和空調,且這兩類產品普及率較高,隨汽車產量的成長,亦呈現穩定的成長(圖3)。

|

資料來源:CCID,資策會MIC整理(05/2008)

圖3 2003~2007年中國大陸車身電子市場結構 |

在車身電子領域中,自動控制產品的成長趨勢較為顯著,如電動車窗座椅、後視鏡等皆屬之。而隨著消費者對汽車舒適性需求不斷增加,車身電子產品也成為消費者購車的重要參考指標。

為提高汽車使用環境的便利性、舒適度,過去利用手動控制的機械裝置將漸漸地改為自動控制,例如可隨車內溫度變化自動控溫的空調裝置、可依乘客體型及坐姿調整座椅位置與角度的自動座椅,還有電動車窗、天窗、車門、後視鏡、雨刷等,都是市場商機所在。且汽車網路技術的發展,可同時連接各個功能的電控操作更為便利,加上國際廠商多已在中國大陸投資生產車身電子產品,未來在高級汽車才可見的車身自動控制配備,將逐漸地出現在中級汽車市場中。

主動式安全應用進入高級轎車市場

在汽車電子的安全系統領域中,相較於國際汽車消費者重視汽車安全的程度,中國大陸消費者對於安全的認知度相對較低;因此,過去中國大陸車用安全產品市場的發展受消費者需求的影響較小,而多與法規有較大關係。如強制加裝安全配備包括安全氣囊、安全帶、防鎖死煞車系統(ABS)等裝置的安全法規,促使汽車ABS比重超過90%、安全氣囊普及率達90%,也同樣帶動龐大商機。不過,也逐漸有愈多消費者開始重視汽車安全裝置的保護,如過去只搭配在高級轎車的車身穩定系統,2007年普及率則超過10%,其他如煞車輔助及防滑產品的配備率也有成長。

除了一般性的被動安全系統持續普及於中低階汽車市場外,隨著中國大陸汽車市場的重要性提高,以及愈來愈多金字塔頂端的消費者出現,許多國際車廠不再以中國大陸為落後車款的銷售市場看待,新的安全系統解決方案,如倒車影像監視系統、整合防鎖死煞車系統、電子控制分配系統及剎車輔助系統的車輛動態控制系統等主動性安全系統,也開始在高級轎車市場中推出。加上隨著中國大陸汽車安全法規體系推動的效應,將持續牽動市場對相關安全產品的需求(圖4)。

|

資料來源:CCID,資策會MIC整理(05/2008)

圖4 2003~2007年中國大陸汽車電子底盤與安全系統市場結構 |

綠色奧運推動能源議題節能汽車產品升溫

近年溫室效應議題持續引發全球開發及使用具有節能環保功能的產品風潮,尤其是成為全球第三大汽車生產地區及第二大汽車內需市場的中國大陸,在政府支持下,當地汽車廠商積極跟上國際廠商開發新能源的腳步。

舉例來說,中國大陸在上海、北京、重慶、西安、深圳、廣州等城市推廣採用天然氣及汽油雙燃料動力(CNG)的計程車及小客車,都有明顯的市場成長。然油電混合車、電動汽車則因電池成本高、動力及續航力問題未決,市場占有率極低。 中國大陸在傳統汽車的開發技術起步時間較其他先進國家晚,因此,為拉近與先進國家的技術,中國大陸汽車廠商企圖採用跳躍式技術,投入連先進國家技術都尚未成熟的替代能源領域。

2008年起,中國大陸自有品牌汽車所生產的新能源汽車將開始進入中國大陸的轎車市場,例如吉利汽車推出CNG雙燃料汽車、奇瑞的混合動力車、以生產手機電池著名的比亞迪亦投入電動汽車生產。中國大陸在北京奧運前核准多家本土汽車廠商新能源汽車誕生的目的,無非要利用全球注目的時機,宣傳其擁抱綠色的雄心。但目前市場對於這些新能源汽車的安全度、可靠性仍持觀望態度,尚須經過市場考驗。

節能車用照明前景看俏

耗電量為鹵素燈一半的高強度氣體放電(HID)氙氣燈及具有無汞、省電、長壽、低熱、抗震、色純度高多項優點的發光二極體(LED)燈,將成為下一代汽車照明的主流產品。HID氙氣燈多用在頭燈,而LED多用於尾燈、煞車燈及指示燈。然而,由於HID氙氣頭燈的價格是鹵素頭燈的四、五倍以上,LED燈價格也不夠低廉,且還有散熱的技術問題,所以中國大陸氙氣燈與LED車燈普及率都不到10%。

雖然如此,預期隨著HID氙氣燈技術的提高,產品價格的下跌,HID氙氣頭燈將會逐步成為中高級轎車的標配。在汽車售後市場中,受到HID氙氣頭燈高亮度的吸引,用HID頭燈替換原先的普通鹵素頭燈成為趨勢。

此外,受到國際汽車普遍搭配LED尾燈的影響,中國大陸越來越多的當地汽車廠商計畫在未來車型中開始搭配LED尾燈。隨著LED發光元件技術水準的提高以及產品價格的下降,到了2008至2010年,LED的尾燈、煞車燈及轉向燈等將會成為中國大陸新款轎車車燈的主流配備。

高階車款推陳出新本地廠商漸萌芽

根據資策會資訊市場情報中心(MIC)執行之經濟部ITIS計畫統計分析顯示,全球汽車的創新中,70%來自電子系統的革新,這股新興應用的風潮,隨著中國大陸汽車市場規模的擴大、合資企業技術的投入以及中國大陸生產能力的提升,也影響了中國大陸汽車電子的應用層次。中國大陸當地汽車廠商為搶占市場,不斷推出新車款,且汽車電子化產品的應用速度也不斷加快,在這樣的前提下,中國大陸車廠與合資車廠之汽車所搭載的汽車電子比重差距減小。

在私人轎車應用方面,汽車娛樂系統規格持續升級,汽車音響由車載CD加MP3音響及車載DVD逐漸取代卡帶式音響及純CD單片式音響,整合式的影音多媒體裝置、衛星導航產品成為喜好流行產品消費者的採購主流。電動車窗、電動座椅、後視鏡、空調等自動控制產品則為未來發展重點。停車輔助、倒車雷達、防盜系統等提供便利、保全的需求亦成為個人購買的考量。

在大眾運輸工具、計程車及貨車等商用車的汽車電子應用上,則以著重車輛安全、危險警示、隨時監控等功能為重,因此,衛星監控系統、防鎖死煞車系統、胎壓偵測、警報系統等將會是主要應用趨勢。

另外,無論在轎車及公共運輸工具皆受重視的應用趨勢,即為具節能環保話題的產品,雖然目前市場尚不普及,在節能議題發酵下,新能源動力車、LED車燈等將成為市場關注的新寵。

汽車未來發展的趨勢將由電化學替代燃燒學、電子技術取代機械技術,系統的營運由數個電子控制單元自動控制,並透過汽車網路平台溝通各個系統。

電子控制系統所需的關鍵零組件包括感測器(Sensor)、電子控制器(ECU)、驅動器(Actuator)以及進行複雜運算功能的微控制器(MCU)、車用IC等關鍵零組件,以及車用面板、主機板等周邊零組件,才能完成各式各樣的車用功能。隨著中國大陸汽車在車身系統、安全系統的電控裝置愈來愈多、駕駛資訊、衛星導航及娛樂系統的車載電子裝置需求的提高,將牽動電子相關零組件需求,是具有製造電子產品優勢的台灣廠商,可發展的領域。然而對於缺乏供給汽車領域經驗的業者,未來若要開發應用到汽車上,則須留意符合車用功率及各廠車規要求。

(本文作者為資策會MIC產業分析師)