受到新冠肺炎疫情衝擊,政府與企業為了在防疫期間維持正常運作,紛紛導入具溫度感測、口罩配戴辨識、人群密集度分析的智慧影像解決方案來取代人工量測。此外,美國發布國防授權法案,也對全球智慧影像監控市場產生重大的影響。

傳統視訊監控對管理人員負擔較重,需要輪班緊盯監視畫面,然而受限於關注力範圍與視覺疲勞,一般而言,每位保全人員每次僅能專注觀看2組螢幕,且其專注力的維持不到10分鐘,期間可能會遺漏50%以上的關鍵畫面。而智慧影像監控(Intelligent Video Surveillance, IVS)透過監視影像的分析,如物體/人員偵測、辨識與追蹤,針對異常或特殊狀況發出警示。

因此,管理人員無須緊盯螢幕,藉由系統警示訊息來即時掌握監控點的異常動態,甚至能在異常狀況發生前,就針對可疑事件進行追蹤,提醒管理人員預備相關應變措施,提升現場緊急應變能力。

智慧影像監控服務的關鍵產品,包含蒐集影像資料的監控攝影機、影像儲存,以及提供影像檔案管理和辨識分析、預警通報等功能的影像監控軟體。

儘管受到疫情衝擊,部分監控影像攝影訂單延後,但針對防疫管理的溫度量測、口罩偵測等攝影機的需求,成為另一波帶動市場成長動力之一。再加上人工智慧(AI)影像辨識技術的發展於各領域的導入,除了安防用途外,也能用於交通資訊、景點人潮、商店熱點、水情或農作物生長監控等,帶動監視影像市場發展。

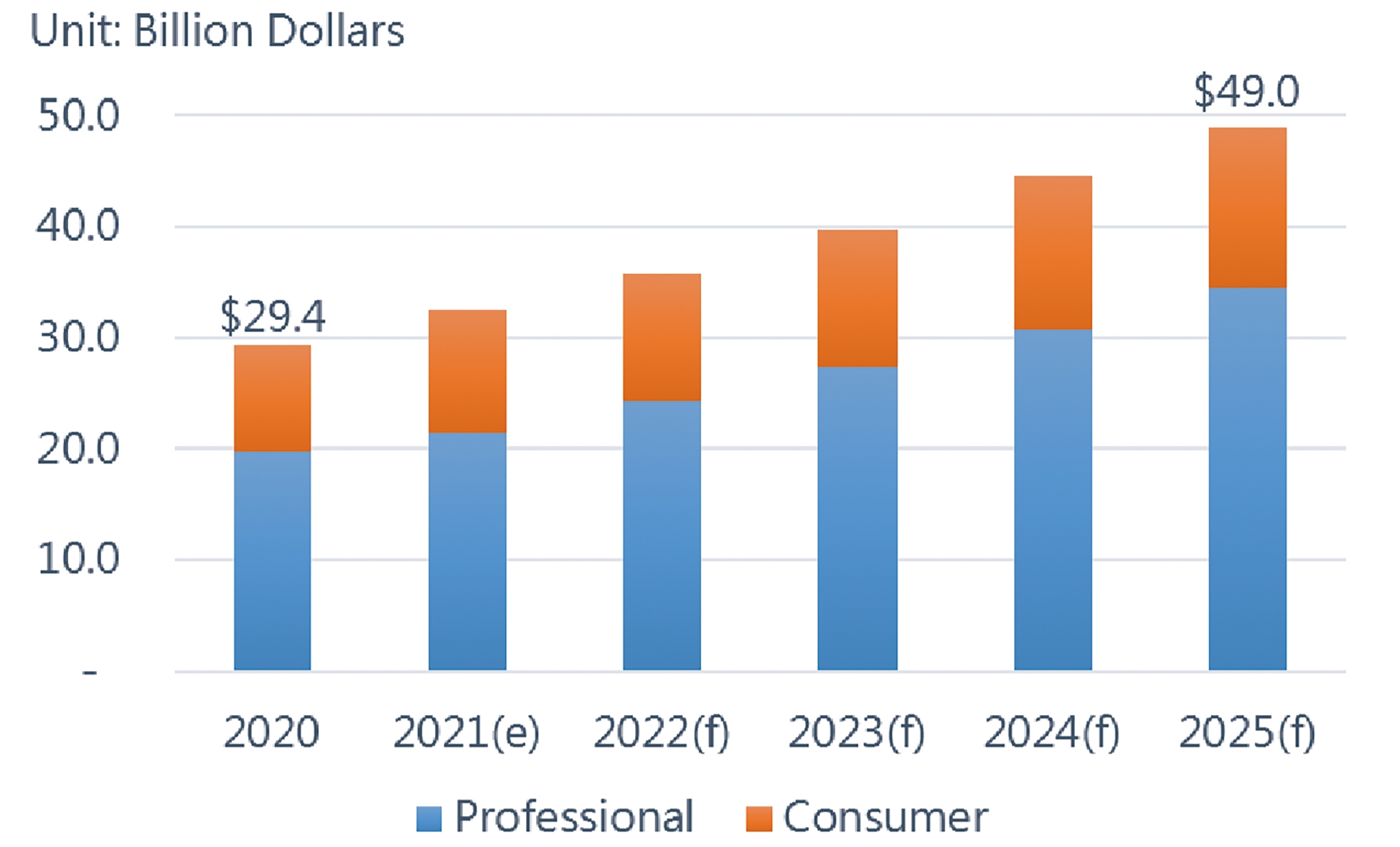

此外,雖然受到美國禁令影響,中國大陸監控設備大廠,即全球排名前二的海康威視、浙江大華,在歐美等地區的出貨受到抑制,但由於內需市場強勁,在2020年營收仍維持正成長。因此,預期2021年全球影像監控市場達325億美元,2025年將成長至490億美元,年複合成長率(CAGR)達10.8%。

專業型機種占大宗 消費型市場擴大中

智慧影像監控產品可分為專業型和消費型,專業型如政府單位的警政消防、道路交通、校園安全等;製造業的工廠監控;零售業的人流分析、客戶足跡分析;農業用的作物產量、生長監控、災損統計等;以及健康照護的體溫量測、口罩偵測等監控需求。而一般消費者用於家中長輩、幼兒、寵物等,或是車上安裝的行車記錄器等,則屬於消費型產品。

由於一般消費者的需求量以及規格的要求相較於專業型的垂直領域需求的規模小,觀察市場銷售結構預期穩定,以專業型產品占大宗,占比約近七成。然而,消費型市場陸續有大廠切入,拓展服務版圖,以鞏固其地位,如海康威視、Axis等。

區域市場中,以美國和中國大陸為布建智慧影像監控的主要國家,但由於近年因個人資料與隱私考量,美國布建攝影機的成長速度不如過往快速,預計到2025年,美洲市場從2020年41.6%小幅降至38.8%,中國大陸則從2020年37.3%微幅上升至37.6%。若從成長幅度觀察,以近年積極朝智慧城市發展的亞太地區成長速度較快,不論在交通管理或城市治理,皆需要蒐集影像資料進行分析,協助城市交通輸流、違規取締等,年複合成長率達15.2%(圖1)。

圖1 2020~2025年全球智慧影像監控市場規模

圖1 2020~2025年全球智慧影像監控市場規模

資料來源:資策會MIC(4/2021)

全球智慧影像監控應用趨勢分析

觀察全球影像監控應用趨勢,分為市場需求面和產品規格面。市場需求面包括防疫管理、城市治理和住家監控,而產品規格面則以攝影機內建AI和陸系產品被美國列入禁令清單,為近年全球影像監控應用發展的關鍵議題。

受到新冠肺炎疫情衝擊,政府與企業為了在防疫期間維持正常運作,包括工廠、辦公大樓、醫院、零售商店等,紛紛導入具備溫度感測、口罩配戴辨識、人群密集度分析的智慧影像解決方案,以攝影機布建取代人工量測,來降低接觸感染風險。根據國際安全展會組織IFSEC調查,雖然有32%企業延遲影像監控系統的升級或導入,但約三分之二的公司導入相關影像監控解決方案。

在市場的強烈需求推動下,包括海康威視、浙江大華、FLIR、韓華等,皆有推出防疫用體溫感測攝影機。也有大廠如Honeywell推出Pro-Watch、MAXPRO影像管理解決方案,讓大樓運用既有攝影機辨識出入人員是否遵守安全社交距離或確實口罩配戴,一旦辨識出有違規情況,將自動通報給管理者,提高防疫效率。台廠如訊連也推出FaceMe解決方案,協助在辦公及公共場所辨識訪客身分、口罩配戴、額溫偵測等,以AI影像辨識提供自動化防疫服務。

全球各國目前已建置AI影像監控系統之國家,包括美國、歐洲、中國大陸、日本等,透過城市所布建的攝影機,蒐集道路、車輛、人群移動等影像數據,進行辨識分析,精準判斷城市景點熱區、道路壅塞狀況等,協助城市管理者進行政策制定與決策。如浙江大華以城市之心為公司發展主軸,推出以影像為核心的物聯網系統架構,針對城市提供營運管理中心建置服務,包括城市影像數據資料庫、共享數據介面、監測分析平台等智慧城市架構。基於過去累積的攝影機解決方案能量,延伸至影像數據平台服務,助力城市建立智慧運籌中心(Intelligent Operation Center, IOC),快速統籌交通、衛生、觀光等部門資料,下達關鍵決策。

隨著監控攝影技術發展,相關設備已朝向輕量、小體積,並兼顧無線連接、解析度品質、影像分析等,滿足一般消費者需求。在安全方面,具攝影功能的門禁越來越普遍,或是透過電子圍籬技術,當影像偵測出有人闖入或徘徊、越區等行為,即時通報。在住家環境維護方面,還可搭配感測器,如漏水感測器,即時傳輸影像通知住戶,避免家具損壞。在高齡與幼兒照護需求,則可透過影像辨識動作、物品移動、車輛等,提供跌倒、遺失物、違停等通知。為了爭取智慧建築或智慧家庭市場,影像監控設備廠透過成立子公司、跨業合作或開發相關產品,跨足智慧家庭或智慧建築市場。

因應防疫與城市管理需求,攝影機布建規模將逐漸成長,影像資料的蒐集,對於儲存空間、網路頻寬、雲端運算等需求也越大,除了影像上傳雲端分析的速度變慢、資費成本增加,在儲存方面也存在隱私外洩的風險。因此,隨著AI晶片的成本降低,各大廠紛紛開發內建AI功能的攝影機,如海康威視DeepinView系列、Axis P32系列、韓華Wisenet系列、Avigilon的H5A系列等。在終端即可判讀人的肢體動作、車輛類型、人數統計、臉部辨識、音訊或環境分析等,進而針對高敏感資料去識別化,如人臉模糊,並篩選有偵測到異常事件的影像,再上傳至雲端進行後續處理或儲存,降低頻寬的需求與儲存空間的壓力。

受NDAA規範影響 中國/非中國陣營分道揚鑣

由於美國基於國防安全理由,在2018年8月啟動國防授權法案(NDAA),禁止美國聯邦機構使用海康威視及浙江大華生產的影像監控設備,包括使用華為海思晶片的攝影機。大廠紛紛發布符合NDAA之產品申明,如宣布全數產品符合NDAA規範的Axis(多數產品採用自產ARTPEC晶片)、韓華(特別申明其採用Wisenet 7晶片組產品取得全球網路安全UL CAP認證)、Avigilon(以製造產地在北美,申明其產品無違反NDAA規範);在官網上公告符合NDAA規範產品清單的Honeywell、FLIR、晶睿等。而以國內市場銷售為主的中國大陸品牌海康威視、浙江大華等,雖然被美國禁止,但在2020年營收仍是較2019年成長1%至10%,顯示中國大陸內需仍非常強勁。

近年AI晶片技術的發展,愈來愈多安控攝影機具備AI功能,能直接在終端判斷影像是否異常,加速影像資料處理的速度並減少傳輸頻寬及儲存空間的需求。由於影像資料涵蓋訊息廣,在使用上也更加重視影像存取的安全性,如美國在2021年3月宣布將海康威視和浙江大華納入「對美國具國安威脅」清單,即是基於影像資訊安全考量。由於美國仍為影像監控主要市場,各國業者紛紛推出去中化的產品,以維繫美國客戶。

然而,中國大陸品牌價格競爭力高,包括中國大陸內需市場和其他以價格導向為主的客戶,將願意繼續購買中國大陸製的影像監控產品,未來整個安控市場將分為兩大陣營--中國大陸製和非中國大陸製安控影像解決方案。

(本文作者為資策會MIC資深產業分析師)