電子書閱讀器市場發展如火如荼,並朝彩色化發展,促使沉寂已久的平板裝置從谷底翻身。究其原因,平板裝置採用TFT LCD螢幕,色彩表現較電子書閱讀器佳,再加上閱讀電子書亦可成為其功能之一,因此各家廠商紛紛推出平板裝置,市場發展相當熱絡。

2008年亞馬遜網路書店(Amazon.com)推出電子書閱讀器(E-reader)Kindle造成旋風後,2009年全球無論是書商、設備商、電信業者紛紛投入此市場。美國邦諾書店(Barnes & Noble)即在2009年底率先推出結合電泳顯示技術(EPD)與薄膜電晶體液晶顯示器(TFT LCD)兩種面板技術的雙螢幕(Dual Screen)產品,在單純強調閱讀功能的電子書閱讀器上增加觸控與彩色功能,以尋求產品差異化。

而電子書閱讀器產品功能漸趨多元化,未來將不再單純扮演閱讀的角色。符合平板裝置(Tablet Device)設計的可攜式終端產品似也藉由電子書閱讀器找到有別於低價電腦與筆記型電腦的利基市場。本文將由目前的電子書閱讀器產品演進趨勢觀察未來平板裝置相關產品的發展。

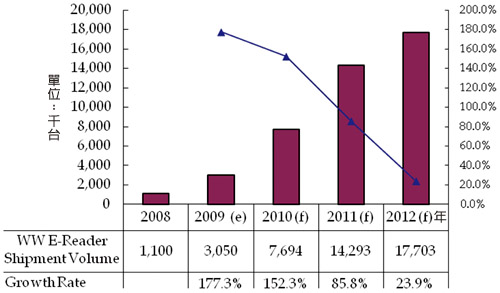

2008年Kindle產品大賣後,電子書閱讀器於美國市場蓬勃發展,Kindle更成為2008年耶誕節最佳禮物。在Kindle帶動下,2008年全球電子書閱讀器出貨達一百萬台。促使2009年出版業者、書商、電信業者與終端設備業者皆加入電子書閱讀器市場,不僅市占第一的Kindle推出9.7吋產品與國際版本,占有全球電子書閱讀器市占率約10~15%的索尼(Sony)也陸續推出Pocket、Touch與Daily三種針對不同需求之終端產品。2009年全球電子書閱讀器市場較2008年成長178%,達三百萬台。其他終端業者如漢王、邦諾書店、Plastic Logic與華碩等陸續推出其電子書閱讀器產品,加上支援的內容也逐漸增加下,2010年全球電子書閱讀器市場將達七百七十萬台,預計2008~2012年全球電子書閱讀器市場年複合成長率將高達78%(圖1)。

|

資料來源:MIC(01/2010)

圖1 2008~2012年全球電子書閱讀器市場規模 |

電子書閱讀器產品不斷演進

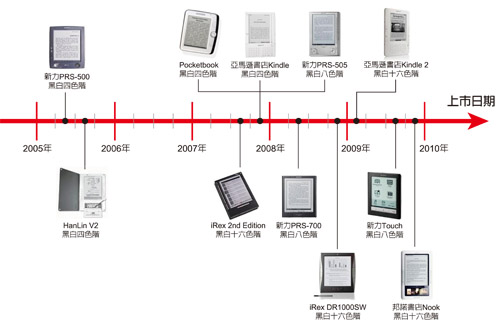

早在亞馬遜網路書店推出Kindle前,2005年即有廠商推出電子書閱讀器產品,但因缺乏豐富的內容及營運模式,因此市場並未興起。以下將針對2005年起市面上推出的電子書閱讀器規格分析比較。

十六灰階成主流並朝彩色發展

2005年推出的電子書閱讀器,無論是索尼PRS-500或HanLin V2,其灰階技術僅達四階(圖2),之後2007年索尼推出的PRS-505已進階至八灰階,2007年第三季,已於2010年宣布倒閉的iRex率先推出十六灰階產品後,至2009年底為止,市面上的主流產品無論是Kindle系列、Daily Edition與Nook皆以十六灰階為主。因目前EPD技術的控制晶片僅能將電子紙內的粒子維持十六個不同相位,因此目前黑白電子書閱讀器技術僅能呈現十六灰階,未來因應彩色化需求,各家EPD技術也將不再往更高灰階發展,而轉向彩色電子紙技術。

|

資料來源:MIC(01/2010)

圖2 各家電子書閱讀器產品黑白色階演進 |

6吋與9.x吋為兩大主流尺寸

電子書閱讀器為求輕薄與易於攜帶,因此Kindle、PRS系列、COOL-ER與Nook等將5吋與6吋定為電子書閱讀器閱讀螢幕開發規格,其中6吋與真實書本大小最為相近,為求電子書閱讀器與實體書本差異最小化,6吋即成為2009年主流尺寸。

因電子書閱讀器定位在可攜式而非口袋型產品,因此2009年開始有終端廠商將產品往較大尺寸發展,如富士通(Fujitsu)FLEPia彩色電 子書閱讀器及亞馬遜網路書店9.7吋的Kindle DX,2010年也有多家大廠將陸續發表9吋以上的產品,如華碩與慈濟合作的產品與Plastic Logic的QUE,讓使用者能在重量僅微幅增加情況下,擁有更大螢幕之閱讀工具,減少長期閱讀對眼睛造成之疲憊感,符合不同消費者之需求。

雙螢幕創造產品差異化

2009年主要電子書閱讀器仍以閱讀雜誌、漫畫等書籍為主,但受限於EPD技術,因此僅能呈現黑白畫面。對消費者而言,電子書閱讀器僅專注於閱讀,未具上網瀏覽、即時訊息、社群網路與多媒體功能,因此售價介於250~400美元的電子書閱讀器僅對於閱讀有強烈需求且具一定經濟能力者有吸引力。為能將電子書閱讀器市場擴大至教育與大眾市場,因此2009年12月邦諾書店推出Nook;Entourage Edge也在2010年2月推出雙螢幕的產品(表1)。

Nook雖強調為雙螢幕產品,但其TFT LCD螢幕僅3.5吋,主要用途仍為利用TFT LCD快速反應之特性及彩色功能,讓使用者在選購邦諾書店的書籍能更快速方便,主要閱讀功能仍在6吋的電子紙螢幕,但也因擁有3.5吋TFT LCD彩色觸控螢幕,因此Nook比Kindle較耗電,不過該產品也藉由服務差異化,透過提供線上借閱開創商機。

Edge外觀與書本相同,打開後有9.7吋的電子紙螢幕及10吋LCD觸控螢幕,因擁有雙螢幕,整體產品重量遠比單純用在閱讀的電子書閱讀器重,但此產品最大優點在於讓使用者不單擁有一台只應用在閱讀的產品,透過LCD觸控螢幕也可以上網。

至於電子紙螢幕則可做筆記,可在LCD螢幕透過書籤功能瀏覽,且在黑白電子紙螢幕作上標記的內容,皆可在LCD螢幕看到彩色圖表,此外,Edge還有兩個麥克風可錄下授課內容,並以消除噪音的功能排除背景雜音。

電子書閱讀器刺激平板裝置演進

由於電子書閱讀器興起,市場上開始開發相關平板裝置產品,在原本產品的功能外附加閱讀電子書功能,例如中華電信利用熱賣的iPhone閱讀電子書,但有鑑於手機螢幕對於長時間閱讀仍易造成眼睛負擔,因此無論是蘋果(Apple)或是微軟(Microsoft),甚至手機大廠諾基亞(Nokia)等已將眼光轉往沉寂多年的平板電腦(Tablet PC)、行動聯網裝置(MID),甚至Smartbook,以下將針對平板電腦、MID產品規格演進及未來可能產品發展進行分析。

2001年平板電腦發表時,因具備電磁式感應觸控螢幕、電磁感應數位筆、螢幕可轉換方向等異於筆記型電腦特性,加上輕薄易攜帶特性,讓個人電腦大廠紛紛投入此市場,但後續卻因售價過高及運算能力不及筆記型電腦,加上低價筆記型電腦興起,讓平板電腦定位更加模糊,逐漸失去其舞台。

外觀形式多元

平板電腦推出時主要可區分成純平板、可折疊與可拆離三種產品,可折疊平板電腦強調螢幕可旋轉180度,將螢幕顯現在外面並以電磁感應數位筆操作;可拆離則可當筆記型電腦與平板電腦使用。平板電腦外觀設計與電子書閱讀器演進相當類似,後者目前僅具純平板與雙螢幕兩種規格,但電子書閱讀器螢幕尺寸仍較平板電腦小,且重量也較輕巧(表2)。

12.1吋為主要螢幕尺寸

目前市面上的平板裝置以12.1吋為主流,產品定位在可攜式而非口袋型,加上平板裝置強調其電磁感應筆與螢幕轉換等特性,消費者使用電腦時不若手機,需長時間專注於螢幕上,加上使用電磁感應筆書寫不易,因此小於7吋螢幕之產品較不適合。雖然電子書閱讀器也漸漸往大尺寸發展,但對可攜式產品而言,平板裝置重量仍較電子書閱讀器重,攜帶性也不如電子書閱讀器。

電池續航力僅4~5小時

平板裝置仍以TFT LCD為其顯示技術,多為12.1吋,且大多搭配英特爾(Intel)Core Dual中央處理器(CPU)及Windows Vista或XP Tablet Edition系統,因此在電池續航力上與一般筆記型電腦相似,僅能維持4~5小時,較電子書閱讀器最少10小時仍顯不足。

平板裝置仍具一定優勢

舊款平板裝置多使用電磁式感應觸控螢幕,雖在成本與產品厚度會比電容式與電阻式觸控不佳,但因平板裝置目前仍採TFT LCD螢幕,反應時間比電子書閱讀器快。

在Windows 7支援觸控技術後,觸控反應時間將影響消費者使用意願,此為平板裝置最大優點,但也因為其採用TFT LCD面板,加上具備運算能力,因此遠比電子書閱讀器耗電。

為求較長時間的電池續航力,2010年後發表的平板電腦將不再單一採用英特爾CPU。以2010年初發表的Vega與Joojoo為例,為求輕薄及快速開機,分別採用電阻式與電容式觸控技術,以及Android與Linux作業系統,至於CPU部分,Vega也捨棄英特爾而採用繪圖功能強大的NVIDIA處理器,增加多媒體內容品質呈現。

平板裝置目前定位仍以上網及觀看多媒體內容為其主要訴求,較電子書閱讀器僅具閱讀功能更吸引消費者目光。但如何增加平板裝置電池續航力、突破筆記型電腦開機過久與最終售價,仍左右消費者在平板裝置與筆記型電腦或超低電壓平台(CULV)選擇。

可拆離式產品勝出機會大

可拆離式平板裝置因螢幕與鍵盤可拆離,因此消費者在使用上可依照其需求而選擇螢幕或整機攜帶,與現有筆記型電腦、Netbook區隔較大,加上近幾年社群網路盛行,消費者對於行動上網需求增加,因此可拆離式產品在僅有上網瀏覽或閱讀需求時可只攜帶螢幕;對於需要一般電腦運算及鍵盤使用時僅須加上鍵盤即可。雖然可拆離式平板裝置有優於筆記型電腦的特性,但在低價Netbook及採用CULV的筆記型電腦問世後,要利用平板特性達到容易閱讀,定價仍為決定平板裝置未來發展的重要因素。

MID定位尷尬

MID為英特爾在2007年所提出的概念,意指透過小到可放在口袋裡的超低耗電裝置,以達到隨時隨地使用所有網路功能。但因其產品大小定位介於手機與筆記型電腦間,對消費者而言,有使用上的限制,且易被智慧型手機及Netbook取代。

主要螢幕尺寸為4.8吋

英特爾當初定義MID時,為求與超級行動電腦(UMPC)區隔,因此將螢幕定於4~7吋,且使用低耗電處理器稱為MID;7吋螢幕使用英特爾Dothan CPU則為UMPC,但因當初對於MID主要訴求在於口袋型而非可攜式,因此廠商多把產品定位在5吋以下,其中明基MID S6、技嘉M528與Archos5皆以4.8吋為其產品主要螢幕尺寸,但也因為螢幕大小與智慧型手機相近,諸多功能如上網、收信等皆可藉由智慧型手機達成,加上不具通話功能,消費者僅須購買一台智慧型手機即可達到MID眾多訴求。而相較於電子書閱讀器,MID螢幕尺寸對於長時間閱讀仍易造成眼睛不適。

3G/Wi-Fi為必備聯網技術

MID強調隨處上網功能,因此市面上推出的MID產品聯網技術幾乎與高階智慧型手機相同,從短距的藍牙(Bluetooth)、筆記型電腦標準聯網技術無線區域網路(Wi-Fi),至強調在高速下仍可聯網的3G技術皆具備,部分產品甚至包含全球衛星定位系統(GPS)功能,但也因為MID的功能高階智慧型手機皆具備,雖螢幕較智慧型手機大,但欠缺殺手級應用,因此無法獲得消費者青睞。

雖然當初MID概念是由英特爾所提出,但演變至今,眾多廠商將能隨時隨地上網且不具通話功能的產品皆通稱為MID,2010年戴爾(Dell)將推出的MID即採用安謀國際(ARM)架構的CPU,且作業系統也以Android平台為主,而非採用Wintel系統。

至於Archos與Smart Q5所推出之產品則以上網、多媒體播放(包含網路電視)為主,為求降低售價,因此在CPU以及作業系統之選用上也以快速開機與較長電池續航力的ARM,以及Linux或Android為主。

純平板MID問世

2009年開始有廠商發表有別於傳統MID(包含螢幕及鍵盤)的產品,而是類似平板裝置的純平板外觀。與觸控手機操作方式類似,部分產品在純平板MID螢幕上有虛擬鍵盤,消費者只須透過手指觸控即可輸入文字,但也因此讓顯示網頁螢幕縮小,在網頁瀏覽便利性上較不佳,因此在產品螢幕也逐漸往7吋移動,與平板裝置之間的區隔也漸模糊。

2010年平板裝置百花齊放

根據蘋果統計,截至2009年12月,iPhone與iPod Touch透過App Store所下載的前三名應用分別為遊戲19%、娛樂17%與電子書15%,因書本下載為App Store前三大應用,這也成為蘋果於2010年推出其平板產品iPad主要原因。而在蘋果平板裝置正式推出前,個人電腦大廠也因Windows 7推出,觸控成為主流趨勢,加上目前電子書閱讀器產品技術仍只能呈現黑白色階的缺點,順勢於2010年推出相關平板裝置產品,利用其本身符合手持閱讀模式、具備多媒體播放及網頁瀏覽等優勢,促使平板裝置與MID市場能在2010年正式起飛。

由於平板裝置與MID產品定義已漸趨模糊,因此2010年各家大廠所推出的平板裝置為達到省電、快速開機、符合使用者使用經驗等因素,終端產品無論是外觀、CPU、作業系統,甚至是觸控技術皆有所差異。尤其在Google發表開放作業系統Android後,更成為各項可攜式產品積極採用的作業系統,而搭配ARM CPU雖可達到增加電池續航力,但目前個人電腦主流作業系統Windows仍未支援ARM,因此消費者是否能接受在平板裝置上無法使用MSN,以及無法列印等不便,仍左右其規格未來發展。

英特爾與ARM競爭白熱化

隨著MID產品區隔逐漸模糊,相關產品也成為英特爾與ARM積極進入的範疇。兩家大廠分別在個人電腦與手持式裝置占有龍頭地位,但在2008年Netbook大賣後,英特爾積極發展低耗電嵌入式產品CPU,並在2010年1月推出Atom Pine Trail,整合繪圖核心晶片與記憶體,積極投入MID市場;而ARM則透過其在手持式裝置優勢,藉由手機大廠力量,積極跨入Smartbook等行動上網裝置。

英特爾與ARM兩家大廠對於處於筆記型電腦與手機間之行動上網裝置皆抱持相當大的興趣。英特爾雖寡占個人電腦市場,但在晶片售價及晶片整合度上仍較ARM CPU不佳,因此英特爾藉由32奈米(nm)製程,調整晶片售價;而目前ARM CPU整合度相當高,製造商可以較低的價格取得包含CPU與藍牙、Wi-Fi、3G等無線聯網技術晶片,但在運算能力上,ARM CPU卻遠不及英特爾,因此ARM在成本優勢下,往晶片效能提升前進。以NVIDIA為例,2010年該公司整合ARM 9雙核心CPU與其高性能GPU,發表其Tegra2控制IC,藉由高性能與低價進入平板裝置。

在個人電腦領域獨占鰲頭之Wintel架構是否將被打破,在2010年多款採用ARM與Android作業系統的平板裝置問世後,將更趨於明朗。

(本文作者為資策會MIC多媒體消費性電子產業分析師)