行動裝置的應用正朝向醫療市場發展,透過聯網對健康資訊進行管理服務,再將資訊傳至雲端,以達到隨時監測身體狀況的效果,尤其以穿戴式和手持式裝置最為熱門,但由於技術門檻並不高,許多廠商都爭相投入醫療穿戴式裝置,市場競爭非常激烈。

近2年來,智慧型醫電器材產品、結合診斷與治療功能的醫電器材產品、結合健康管理/服務功能應用軟體(App)的醫電器材產品,或可提供智慧醫療服務網及醫療雲端服務的醫電器材產品,受到全球廣泛注意。這些產品大都與智慧城市須要建置健康管理服務的需求、醫療健康資訊須具有無線傳輸上網功能,以及醫療健康資訊須具備智慧處理功能有關,並造就行動醫療(Mobile Health, mHealth)產業興起。

行動醫療產業為新興產業之一,可分為個人行動裝置產品(如穿戴式產品)和無線通訊技術在醫療上的應用。隨著市場上表式、腕帶式或眼鏡式產品的逐漸普及,以及關懷、運動健身和健康管理的App如同雨後春筍不斷推出,一般消費者漸漸習慣將行動裝置視為運動或健康管理工具,並依此進行健康數據追蹤、記錄及管理。

透過行動裝置聯網進行健康資訊的蒐集等行為方式也逐漸成為習慣,比重更呈現逐年成長的趨勢,市場正快速擴張。

個人行動裝置的功能發展趨勢正朝向個人社群及娛樂功能、運動健身熱量管理功能、健康生理訊息監測傳輸功能,或臨床醫療端或是偏重消費者端之雙軸化的同步發展。

由於偏重消費者端的消費者健康(Consumer Health)領域切入門檻較低,因此目前競爭激烈,諸多廠商相繼推出新產品,特別是鎖定在健康領域的穿戴式產品,期望在產業發展初期就搶得一定的市場占有優勢。

|

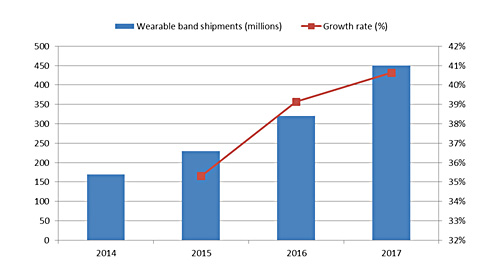

| 圖1 2014~2017年穿戴式產品出貨量預估 |

工研院IEK引用Canalys 2014年的研究數據指出,穿戴式產品以表式或腕帶式為主,自2013年下半年就開始成長,2014年健康型的腕式產品在全球出貨量將高達1,700萬具,預計2015年將攀升至2,300萬具,2017年更將上看4,500萬具(圖1)。

醫療穿戴式裝置夯 國內外大廠相競投入

目前市場上主要的表式或腕帶式健康產品,從功能規格與應用來看,多以計步功能為主,再加上卡洛里熱量消耗計算、體脂肪計算功能,例如日本OMRON和TANITA推出的產品,皆具備此類功能。

也有以運動計步、計算卡洛里熱量消耗及定位功能為主,再加上心率量測功能,例如英國TOMTOM、美國NIKE、德國BRAUN及GARMIN等產品,單價約100∼250美元。

事實上,國內亦有做心電圖(ECG)貼片的麗台及無線心率量測的長天等廠商,開發具生理訊號量測功能,及結合藍牙等無線傳輸功能的產品。智慧手機大廠蘋果(Apple)、三星(Samsung)、Google、索尼(Sony),及國內華碩等也競相投入健康手表和智慧眼鏡。對於投入廠商而言,智慧型手機應用軟體App的開發、生理訊號量測功能及服務,都是穿戴產品行銷的主要關鍵。

生理訊號參數量測功能亦將涉及後續提供的應用及服務,目前產品應用以活動及心跳為主要量測參數,而其他參數之量測,例如血氧濃度、體表溫度、呼吸、皮膚電阻、體姿勢、肌肉活動,甚至是偏重醫療應用的血壓、血糖、腦波活動及心律變異(HRV)等應用與相關產品仍屬少數。

據了解,國內旺三豐公司技術移轉陽明大學心律變異技術,並委託麗台公司產製的手持式心律變異量測儀,是目前國內較具特殊功能的產品。

根據工研院IEK引用美國消費性電子協會(CEA)的研究顯示,消費者選擇相關穿戴式產品時,影響其購買意願的主要因素分別是價格、電池壽命、產品尺寸大小與穿戴舒適性等因素。

因此,從消費者需求可推演出,穿戴式產品在未來發展上將走向輕薄短小、可長時間量測以及提升配戴舒適度的趨勢,最好是使用者在穿戴的同時,不影響身體的活動度,甚至無法感覺它的存在。

由於表式或腕帶式穿戴式產品進行長時間,甚至全天候的量測,且相關數據透過無線方式傳輸至管理中心,以方便使用者了解即時的健康數據,及長時間追蹤的趨勢變化。因此表式或腕帶式穿戴式產品,如何降低關鍵零組件與無線傳輸模組功耗是主要關鍵,在手機有廣泛應用的藍牙裝置,因此發展低功耗的藍牙4.0傳輸技術,因應市場需求。

產品使用情境及App已是現在產品設計的核心,除微軟(Microsoft)及Google已積極建構健康管理與運動健身平台外,在國際社群網路領先的Facebook於2014年併購了健康追蹤紀錄平台廠商Moves,正式跨入管理與運動健身平台服務。

值得注意的是,廠商若想在醫療應用或訴求醫療用途的表式或腕帶式穿戴產品分得一杯羹,就得注意醫療器材相關安規測試標準及法規的要求。

RFID占醫療無線傳輸應用近半成

根據Kalorama Information 2013年報告顯示,美國無線通訊在醫療上的應用預估2018年將達150億美元營收。因資訊傳輸安全考量,較短距離的傳輸技術如射頻辨識(RFID)等將有49.5%的市占。

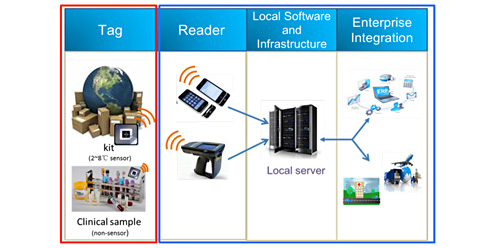

現在體外診斷醫療器材(IVD)和RFID的醫療器材產品,皆獲美國FDA許可上市,歸屬第二類風險醫材產品。舉例來說,歐洲IVD大廠Roche的大型自動化分析儀cobas 8000 Modular AnalyzerSeries就是分析儀結合檢驗試劑和射頻辨識標籤(RFID Tag),及結合智慧型手機(當成RFID Reader),執行檢體辨識及檢測數值無線傳輸的最佳產品範例(圖2)。

|

| 圖2 IVD自動化分析儀結合檢驗試劑和RFID Tag,並以智慧型手機做為RFID Reader,可執行檢體辨識及檢測數值無線傳輸。 |

當無線通訊技術在醫療或醫療器材上的應用愈來愈多,很多是與手持式的醫療器材結合,近2年產業間的併購與跨領域整合的事件持續發生,產品及服務陸續推出,不過即使是醫療服務與健康管理應用,要持續重視使用者的使用情形及服務需求,繼續觀察、追蹤與分析。

國內已發展許多生理監測儀,例如體溫/血壓/血糖/血氧醫材產品,都是可導入發展穿戴式或手持式健康管理或生理訊號監測的產品項目。

許多資訊與通訊科技(ICT)、精密電子元件、精密機械及精密材料等廠商亦有興趣開始投入發展手持式醫療電子診斷或治療器材。有關無線通訊技術在醫療或醫療器材上新的產品應用中,其一是手持式超音波產品,其應用用途如下:

以上用途都讓手持式醫用超音波產品的上市備受期待,尤其是能結合無線傳輸功能的產品。

醫療器材產品因涉及人體醫療診斷或治療用途,故各國衛生主管機構皆要求產品須符合專屬醫療器材的品質系統ISO 13485及風險管理ISO 14971的規範。另產品亦須符合安全檢驗測試法規,例如EN60601-1、EN60601-2、ISO 62304等電性干擾、電磁相容、電性安全、軟體驗證等安規檢測要求(依醫材品項不同有差異)。圖3是超音波新應用於醫美溶脂機及手持式高能超音波探頭的案例。

|

| 圖3 醫美融脂機已成為超音波的新興應用領域。 |

依市場研究單位Marketand-markets,超音波產品市場對彩色都卜勒、3D、4D超音波影像系統、高能聚焦超音波技術(HIFU)、體外震波碎石機(ESWL),及手持式超音波產品的需求潛力非常大,尤其是手持式超音波產品。

一般來說,醫用超音波頻譜0.8M∼3.3MHz應用於治療;2M∼20MHz應用於診斷影像;8M或10MHz或以上應用在乳房、甲狀腺、頸動脈、小兒科、陰囊及眼科等診斷。

2.5MHz或5MHz應用於腹部及心臟科、婦產科方面,例如腹部超音波、骨骼肌肉超音波、甲狀腺超音波、內視鏡超音波和骨盆超音波等,或者是在手持式超音波搭配聽診器在增加費用不高的前提下,可看到心臟二尖瓣閉鎖不全的問題也有其市場需求。

Frost & Sullivan及工研院IEK也看好具有成長前景的超音波產品,像是結合手術器械超音波如腹腔內視鏡超音波、支氣管用超音波,及POC定點照護用的超音波相關產品。

有關無線通訊技術在醫療或醫療器材上新的產品應用中,另其一是新型免疫/分子生物檢測醫材或POC定點照護醫材結合ICT技術的新應用。

隨著智慧型手機中央處理器(CPU)及App的功能強大、網路普及,同時因醫療雲端的興起,具備無線傳輸功能的醫電器材愈來愈多。以免疫/分子生物檢測醫材或POC定點照護醫材來說,結合近距離無線通訊(NFC)/RFID無線傳輸及溫度感測等ICT技術的產品需求已興起。

因此業者若想掌握市場脈動,可以藉由導入檢測試劑、NFC/RFID,加上溫度記錄,及檢體和NFC/RFID以提供客戶多元服務功能。

國外的大型免疫/分子生物檢測醫材,或POC定點照護IVD醫材業者已開始與藍牙及NFC/RFID系統廠商合作,開發具溫度感測及NFC/RFID無線傳輸功能的檢體及試劑的e化檢測管理系統。結合智慧型手機App,提供產品加值的服務。

對台灣廠商而言,可思考跨領域合作,將無線通訊技術應用在健康管理、生理訊號監測、醫療照護的穿戴式或手持式醫療器材,以因應智慧化健康管理及醫療時代的來臨,發展行動醫療服務。

(本文作者任職於工研院生醫所)