液晶電視面板連續15個月報價上漲的光榮紀錄即將告終、中國大陸終於取得液晶面板出貨霸主地位、AMOLED將主導未來智慧手持裝置的設計。從以上幾個關鍵事件,一窺平面顯示產業2017與未來幾年的動向。

平面顯示產業已歷經連續15個月漲價,幾乎是史上最長的面板景氣擴張期,根據市調機構研究指出,這波產業榮景已接近尾聲,廠商接下來要面對的是景氣反轉。另外,對於面板產業依然大舉投資的中國大陸,即將正式成為全球最大的液晶面板供應國。台灣與韓國競爭多年,最終誰都沒有占到便宜,消耗面板產能最大的電視,在尺寸上已不再成長,新世代的電視面板技術與應用發展趨勢為何?

自從Apple iPhone據傳確定搭載主動式有機發光二極體(Active-matrix Organic Light-Emitting Diode, AMOLED)面板之後,未來行動裝置顯示器主流明顯轉向AMOLED,擁有諸多搭載於行動裝置技術優勢的AMOLED將成為未來幾年行動裝置顯示器廠商的發展重點,甚至延伸到大型顯示應用,中國廠商也積極投入布局,希望能突破三星獨霸的局面。

LCD面板景氣即將反轉

液晶面板與DRAM一樣都是具備高度景氣循環性的產業,液晶電視面板供給從2016年第二季開始出現短缺,也確立電視面板價格上漲趨勢,IHS Markit顯示器研究總經理謝勤益指出,這一波電視面板價格已經連續上漲15個月,追平史上最長的漲勢,從幾個趨勢看來,液晶電視面板產業景氣很可能自2017年第二季出現反轉。

2017年面板新產能只有大陸兩座8.5代線,以及群創的8.6代線,但三星關閉了一座7代廠,謝勤益表示,整體來看,2017年面板需求面積成長率約7%,而產能面積成長率僅2%,全年供應還是呈現吃緊的狀況。不過大陸京東方的10.5代廠將從下半年開始裝機,中國大陸的10.5代廠將從2019年陸續投產,屆時市場將嚴重供過於求。此疑慮可能會在今年下半年提前反應。

而液晶電視面板歷經一年多的漲勢,導致系統廠成本提升,品牌廠商不堪虧損壓力,為反映成本,3月份推出的電視新機都調漲1%∼3%,不過終端售價不可能一直調漲,所以要求面板廠降價的聲音愈來愈大,液晶電視面板漲勢在2017年第二季出現阻力。

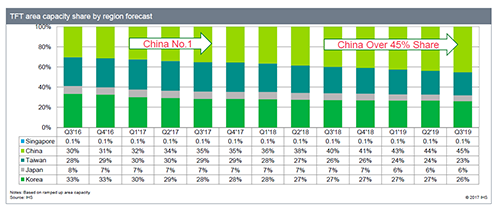

中國大陸確立面板產業霸主地位

從區域的發展來觀察,2017年第一季中國大陸面板廠市占率達32%,正式超越台灣與韓國成為市占率龍頭,2017年下半年更將達到35%(圖1),台灣和韓國面板廠市占率雙雙滑落到30%以下。而在大陸面板廠投資不手軟的情況下,2019年第三季市占率將達到45%,謝勤益坦言,單一國家市占率這麼高,這是過去不曾出現的情況。

|

| 圖1 主要平面顯示器面板製造國產能發展趨勢 |

資料來源:IHS

雖然台灣、韓國未來的面板投資已經不若過去積極,投資規模也不如中國大陸廠商,但LGD、友達其實都在評估投資Half G10.5(半套10.5代線),主要瞄準65、75吋大尺寸市場,對抗大陸面板廠。一般而言10.5代線的尺寸是2940x3370mm,而半套10.5代線則是2940x1685mm,經濟切割可以切成9片43吋、4片65吋或3片75吋電視用面板,這是Canon推出的解決方案,和8.5代玻璃尺寸接近,但是專為65吋、75吋面板所設計,相較10.5代線投資額高達55億美元,而半套10.5代線投資不到30億美元,投資回收也比較快。

AMOLED將主導智慧型手機設計進化

Samsung幾年前開始在旗艦手機導入AMOLED面板,引起市場高度關注,尤其OLED面板在高色彩飽和度、低耗電量、面板薄型化以及更重要的可撓式設計等方面,都具備技術優勢,謝勤益說明,如Smart Watch、OLED TV、近眼顯示器(Near Eye)、智慧型手機、數位相機、車用顯示器,都是OLED面板的應用領域,預計2020年出貨量將正式突破800萬片,重要性與日俱增。

早年在OLED技術的發展上,台灣曾經一度取得領先的地位,包括友達與工研院都有技術能量,但在未能導入商業化前就已經放棄,導致2008年以後被Samsung後發先至、一枝獨秀,近年中國大陸的面板廠包括京東方與天馬都積極建置OLED產線,未來幾年將陸續投入量產,謝勤益認為,一直到2019年市場上大部分的OLED產能還是由Samsung與LGD所掌握,Samsung甚至認為該公司在OLED的競爭中,產能是最大的競爭優勢。

以智慧手機的發展而言,螢幕的設計還是左右了未來幾年大部分的創新趨勢,如無邊框全螢幕設計、多邊或圓角的邊框切割、螢幕上的指紋辨識、可撓式設計等,AMOLED面板皆有其技術優勢,儘管近期也傳出LCD面板將推出無邊框全螢幕與可撓式設計,但不可否認的是,AMOLED面板已經取得高階智慧型手機的設計主導權,目前僅有解析度的發展是LCD面板占有優勢的。

在攸關未來手機型態發展的可撓式設計上,目前已經進展到雙側邊曲面(Curved Type)的設計,未來將持續推動可彈性彎曲(Bendable Type)、可折疊式(Foldable Type)與可捲式(Rollable Type)設計。據了解,Samsung已經開發出可摺疊20萬次的AMOLED面板,不過以上的願景還需要幾年時間發展,除了應用情境與外型設計尚未完善之外,包括晶片、電路板、電池等關鍵元件也須一併於技術上突破,還有一段努力空間。